ご寄付に対する税金の扱い

大阪コミュニティ財団は、内閣府から公益財団法人の認定を受けていますので、当財団へのご寄付は、所得税、法人税などの控除を受けることができます。

個人のご寄付<所得税>

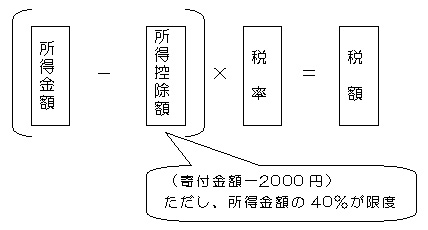

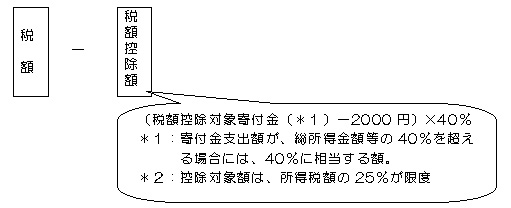

所得控除と税額控除のいずれかを選択できます。

●所得控除

●税額控除

寄付金控除を受けるには、所轄税務署で確定申告を行ってください。その際、当財団が発行した領収書(寄付金受領証明書)の添付が必要となります。なお、税額控除を選択される場合は、「税額控除に係る証明書」の写しの添付も必要となります。

<住民税>

所得税の控除対象となる寄付金のうち、条例の指定を受けた団体に対する寄付金は個人住民税の税額控除を受けることができます。当財団は、大阪府および大阪市の指定を受けています。詳しくは寄付者の住所地の自治体にお問い合わせください。

<相続税>

ご遺族の方が相続により受け継いだ財産を相続税の申告期間内にご寄付頂いた場合、その財産には相続税が課されません。相続税の申告期限は、通常は、故人がお亡くなりになった日の翌日から10ヶ月以内です。

詳しくは税務署及び税理士等にご相談されることをお勧めします。

<遺贈>

遺言によって、自分の遺産を特定の団体等に分け与えることを「遺贈」と言います。遺贈により寄付した財産は相続税の非課税財産となります。

遺贈の場合、遺言信託を扱っている銀行・信託銀行などの窓口にご相談されることをお勧めします。

法人のご寄付

<法人税>

法人が支出する寄付金は、法人税について、その法人の資本金等の額、所得の金額に応じた一定の限度額までが損金に算入されます。

このとき、公益法人に対する寄付については、一般寄付金の損金算入限度額とは別に、別枠の損金算入限度額が設けられています。

A:公益法人への寄付金の特別損金算入限度額

(資本金等の額×0.375%+所得金額×6.25%)×1/2

B:一般寄付金の損金算入限度額(普通法人の場合。Aの限度額を超えた分を含む)

(資本金等の額×0.25%+所得金額×2.5%)×1/4